定額減税調整給付金(不足額給付)

制度の概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円の減税)が行われました。

この定額減税の実施に伴い、定額減税しきれない(減税額が税額を上回り控除できる額が余る)と見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から令和6年の推計所得税額を算出し、定額減税しきれないと見込まれる額を「当初調整給付」として令和6年に支給しました。

「不足額給付」とは、当初調整給付において、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方に対して、その不足分を追加で給付するものです。

※所得税の定額減税に関しては国税庁のホームページ<外部リンク>をご確認ください。

※当初調整給付金に関しては定額減税しきれないと見込まれる方への調整給付をご確認ください。

給付の対象者

次のいずれか(不足額給付1または不足額給付金2)に該当する方で、令和7年1月1日時点で八雲町に住民登録がある方が対象です。

※ただし、住民税が他市区町村で課税されている場合は、そちらの自治体が給付を行います。

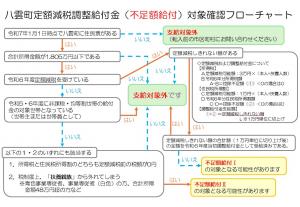

フローチャート

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

※定額減税しきれている方や調整給付の支給額に不足が生じていない方は、申請しても給付の対象とはなりません。

八雲町定額減税調整給付金(不足額給付)対象確認フローチャート [PDFファイル/168KB]

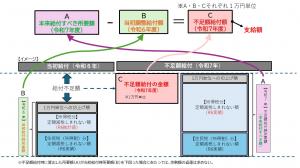

不足額給付1(調整給付との差額支給)

令和6年度に実施した八雲町定額減税調整給付金(以下,「当初調整給付」という。)は,令和5年中の所得等をもとに推計した所得税額により算出していたことから,令和6年分の所得税額や定額減税の実績額等が確定した後に算出する本来給付すべき額と当初調整給付において支給した額との間で不足が生じる方に対し,その不足額を支給します。

給付対象となりうる(例)

- 令和5年中に比べて令和6年中の所得が減少したことにより、定額減税に不足が生じた方

- 子どもの出生等、令和6年中に扶養親族等が増加したことにより、定額減税に不足が生じた方

- 当初調整給付後に、令和6年度分個人住民税所得割額の税額修正が生じたことにより、定額減税に不足が生じた方

- 就職等により、令和6年に所得税が発生し定額減税の対象となった方(例:令和6年4月に就職した学生等)

- 海外からの入国者のうち、令和6年に所得税が発生し、定額減税に不足が生じた方

給付金額

令和6年分所得税額および定額減税の実績額等の確定により,本来給付すべき額と当初調整給付額との間で生じた差額(不足額)を支給します。

不足額給付金1 算出イメージ [PDFファイル/957KB]

不足額給付2(定額給付:1人あたり4万円【原則】)

本人および扶養親族等として定額減税の対象外であり,低所得世帯向け給付(※)の支給対象世帯の世帯主または世帯員に該当しなかった方に支給します。

※ここでの低所得世帯向け給付とは以下のいずれかを指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

次の要件((1)~(3))すべてを満たす方に不足額給付金2(4万円)を支給します。

(1)令和6年分所得税、令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)

→本人として定額減税対象外である方

(2)「扶養親族」の対象外(税制度上の扶養親族等として定額減税の対象外であること)

→青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の方

(3)低所得世帯向け給付(※)の対象になっていない方

給付金額

- 1人あたり4万円(原則)

(令和6年1月1日時点で、国外居住者であった場合は3万円)

通知について

対象となる方には、8月上旬頃から確認が完了した順に通知を発送いたします。

令和7年8月末までに、すべての対象者への通知を完了する予定です。

ご注意ください(詐欺防止)

給付に関する手続きで、以下のようなことは一切ありません。

- 通帳やキャッシュカードの情報を電話で聞くこと

- ATMの操作をお願いすること

- 手数料の振込を求めること

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)