非自発的失業者に対する国民健康保険税の軽減について

平成22年4月1日より、下記の要件すべてを満たす方(以下、特例対象被保険者等)は、失業時(離職日の翌日)からその翌年度末までの算定に用いる前年給与所得を30%にして国民健康保険税を計算します。

この軽減を受けるためには、特例対象被保険者等である旨を申告(申請)する必要があります。

※同一世帯に属するそのほかの被保険者につきましては、通常通りの所得で算定します。

※この軽減を受けている期間に会社の健康保険に加入する等して国民健康保険を喪失すると、その時点で軽減は終了となります。

要件

○離職時点で65歳未満であること

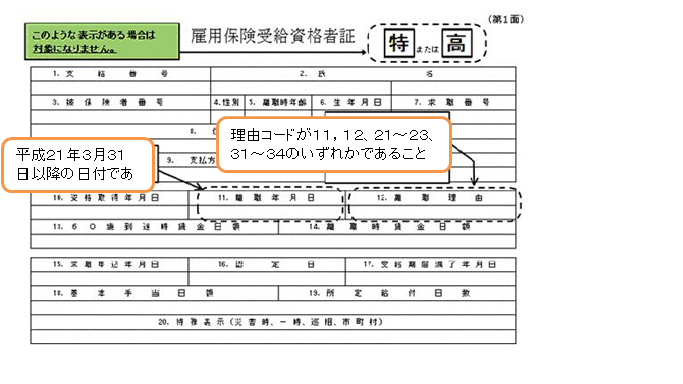

○離職年月日が平成21年3月31日以降であること

○雇用保険の特定受給資格者または特定理由離職者であること

(離職理由コードが11、12、21~23、31~34に該当している方。)

○この軽減を受けるための申告(申請)を済ませていること

申告(申請)方法

上記の要件に該当する場合は、役場住民生活課国民健康保険係の窓口で申告(申請)して下さい。

【お手続きに必要なもの】

・国民健康保険の資格情報が分かるもの(マイナンバーカード、資格確認書等)

・お手続きに来る方の身分証明書(マイナンバーカード、運転免許証等)

・雇用保険受給資格者証 または 雇用保険受給資格通知

※雇用保険受給資格者証のイメージ(平成22年2月22日以降交付分)